PCサイトを見る

PCサイトを見る

【受付終了】調整給付金(不足額給付)

制度概要

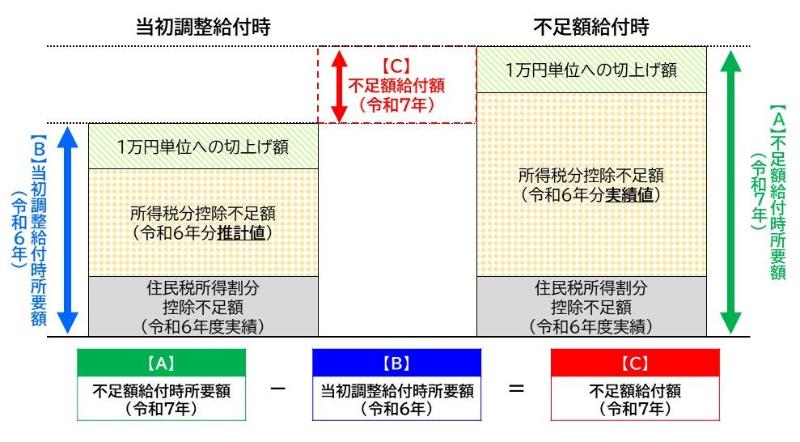

「不足額給付」とは、令和6年度に実施した定額減税しきれない方への調整給付金(当初調整給付金)の支給額に不足が生じる場合に、追加で給付を行うものです。

▲不足額給付のイメージ図

支給対象

令和7年1月1日時点で大磯町に居住する方のうち、次に該当する方が対象です。

パターン1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方

【対象者の例】

- 令和5年所得に比べ、令和6年所得が減少したことにより、令和6年分所得税額(令和6年所得)が令和6年分推計所得税額(令和5年所得)を下回った方

- こどもの出生等で、扶養親族等が令和6年中に増加した方

パターン2

令和5年度及び令和6年度に実施した給付金の支給対象とならなかった方で、次の要件をすべて満たす方

- 令和6年分所得税及び令和6年度分個人住民税所得割ともに定額減税前税額が0円

- 令和6年分所得税又は令和6年度分個人住民税が税制度上「扶養親族」の対象外

【対象者の例】

- 青色事業専従者、事業専従者(白色)の方

- 合計所得金額48万円超の方

支給額

パターン1の場合

「不足額給付時の調整給付額」と「当初調整給付時の調整給付額」との差額(1万円単位で切上げ)

※1人当たり住民税所得割分1万円及び所得税分3万円の上限4万円

給付例

例1:令和5年所得よりも、令和6年所得が減少した場合

【解説】令和5年所得に基づく推計所得税額が6万円、所得税額分のみの定額減税可能額が9万円、調整給付は3万円であったが、令和6年所得が確定し、所得税額(実績)が4万5千円、所得税額分のみの定額減税可能額が9万円となり、調整給付(実績)は4万5千円となった場合、調整給付の3万円と調整給付(実績)4万5千円の差額である1万5千円が不足額給付として給付されるが、端数は1万円単位で切上げされるため、2万円が不足額給付として給付されます。

例2:こどもが生まれたことで、扶養親族が増加した場合

【解説】令和5年の扶養状況は1人(妻のみ)だったため、所得税分のみの定額減税額は6万円((本人+同一生計配偶者1人)×3万円)となるが、その後、令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額が9万円((本人+同一生計配偶者1人+扶養親族1人)×3万円)となった場合。

本ケースでは、令和5年所得に基づく推計所得税額が2万円、定額減税額が6万円で調整給付は4万円に対して、令和6年の所得税額(実績)が2万円、定額減税可能額が9万円となったことで、調整給付(実績)は7万円となる。これより、調整給付4万円と調整給付(実績)7万円の差額の3万円が不足額給付として給付されます。

注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

【その他の例】

- 令和5年所得がなく、令和6年所得がある場合(学生の就職等)

- 税の更正(修正申告)により、令和6年度分個人住民税所得割が減少した場合 等

パターン2の場合

原則4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

【対象となる例】

- 課税世帯に属している「事業専従者(青色・白色)

- 課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

申請期限

令和7年10月31日(金曜日)(消印有効)まで

受給手続

次の区分により手続きが異なります。封筒が届きましたら、必ず開封し、中身をご確認ください。

(1) 支給通知が届いた世帯

手続きは不要です。

ただし、受給を辞退する場合や登録口座の変更を希望する場合は、以下の書類を令和7年9月5日(金曜日)(必着)までに届出が必要となります。

本給付金の受給を希望しない場合

調整給付(不足額給付分)受給辞退届出書 (PDFファイル: 95.6KB)

振込口座の変更を希望する場合

調整給付(不足額給付分)口座変更等届出書 (PDFファイル: 215.6KB)

※ダウンロード以外に福祉課窓口及び給付金特設窓口でも配布しています。

※ご希望の方には、郵送でお送りしますので、福祉課地域福祉係(TEL:0463-61-4100

内線303、314)までご連絡ください。

※期日を過ぎるとお手続きできませんので、ご注意ください。

(2) 確認書が届いた世帯

確認書が届きましたら、手続きが必要なため、必ず開封し、記載内容をご確認ください。確認後、必要事項を記入し、該当する方は必要書類を添付の上、令和7年10月31日(金曜日)(消印有効)までに同封の返信用封筒にてご返送ください。(※国府支所では、受け付けしていません。)

町が書類を受理し、書類等の審査決定後、1か月程度で給付金を支給します。

(3) 申請が必要な世帯

支給対象になると思われる下記の「該当者」に該当すると思われる方に対しては、申請書を発送済みです。

- 令和6年1月2日以降に大磯町に転入された方

- パターン2に該当する方

また、申請書が届かない場合でもご自身が上記の「対象者」に該当されると思われる方は、まずは福祉課地域福祉係にご連絡ください。

その他

注意事項

給付金の支給後、虚偽であることが判明した場合や、支給要件に該当しないことが判明した場合、給付金の返還義務が生じます。また、意図的に虚偽の記載をした場合は、不正受給として詐欺罪に問われる場合があります。

差押禁止等

本給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律」(令和5年法律第81号)により、差し押さえることはできず、また、非課税扱いとなります。

「振り込め詐欺」や「個人情報の搾取」の防止

自宅や職場などに自治体(神奈川県・町)や国職員、警察、銀行員などをかたる不審な電話や郵便があった場合は、最寄りの交番、大磯警察署または警察相談専用電話にご連絡ください。

また、都道府県・市区町村や国の機関を名乗るお心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除してください。

【大磯警察署】0463-72-0110

【警察相談専用電話】#9110

定額減税

定額減税については、以下のリンク先をご参照ください。

『町・県民税の定額減税(特別税額控除)について』(内部リンク)

問合せ先

大磯町給付金特設窓口

電話

0463-70-6005 ※令和7年10月15日(水曜日)午後5時まで開設

受付時間

午前8時30分から午後5時まで(土日祝日を除く)

場所

大磯町横溝千鶴子記念障害福祉センター2階

この記事に関するお問い合わせ先

〒255-8555

神奈川県中郡大磯町東小磯183

電話番号:0463-61-4100(内線:303,314)

ファックス:0463-61-6002

メールフォームによるお問い合わせ

更新日:2025年11月04日