PCサイトを見る

PCサイトを見る

土地に対する課税

評価のしくみ

固定資産評価基準によって、売買実例価額を基に算定した正常売買価格を基礎として、地目別に定められた評価方法により評価します。

地目

地目は、宅地、田及び畑(併せて農地といいます。)、鉱泉地、池沼、山林、牧場、原野並びに雑種地があります。

固定資産税の評価上の地目は、登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)の現況及び利用目的に重点を置き認定します。

地積

課税上の地積(面積)は、原則として登記簿に登記されている地積によります。

地目別の評価方法

宅地の評価方法(市街地宅地評価法)

宅地の価格(評価額)は、路線価を基にしてそれぞれの宅地の状況(奥行、間口、形状など)に応じて求めます。

路線価とは、その街路に接する標準的な宅地の1平方メートル当たりの価格をいいます。

路線価は、次の場所で公開されています。

・ 全国地価マップ(https://www.chikamap.jp/chikamap/Portal?mid=216)

・ 大磯町役場本庁舎税務課窓口

農地、山林の評価方法

状況の類似する地区ごとに、標準的な田、畑、山林を選定し、その適正な時価(売買実例価額等)に比準して各筆を評価します。

ただし、市街化区域農地や宅地等への転用許可を受けた農地等については、状況が類似する宅地等の評価額を基準として求めた価額から造成費を控除した価額によって算出します。

原野、雑種地等の評価方法

売買実例価額や付近の土地の評価額に基づく方法等により評価します。

住宅用地に対する課税標準の特例

住宅用地(賦課期日(1月1日)現在、一戸建住宅やアパートなど現に住宅の敷地として利用されている土地)については、税負担を軽減することを目的として、その面積の広さによって、「小規模住宅用地」と「一般住宅用地」に分けて特例措置が適用されます。

住宅の建築予定地や建築中の土地は、原則として住宅用地とはなりませんが、既存の住宅を取り壊して新たに住宅を建築している土地については、一定の要件を満たしていることが確認できれば、住宅用地として取り扱い、特例措置が適用される場合があります。詳細は、次のリンクを御確認ください。

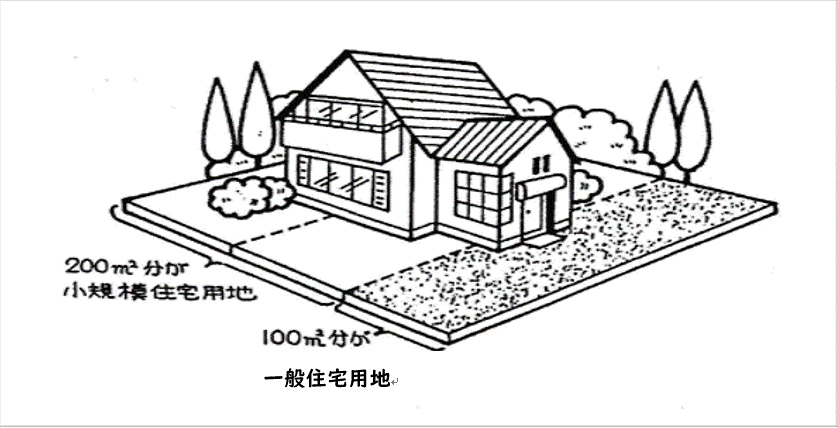

小規模住宅用地

200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸当たり200平方メートルまでの部分)をいい、その課税標準額については、評価額の6分の1の額とする特例措置があります。

一般住宅用地

小規模住宅用地以外の住宅用地を一般住宅用地といい、課税標準額については、評価額の3分の1とする特例措置があります。

例) 300平方メートルの住宅用地に家屋1棟の場合

住宅用地の範囲

住宅用地には、次の2つがあり、それぞれ家屋の床面積の10倍までが住宅用地となります。ただし、併用住宅については、居住の用に供する部分の床面積の割合により、住宅用地に一定の率(下表参照)を乗じて得た面積に相当する部分が住宅用地となります。

・ 専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されてる土地

・ 併用住宅(一部を人の居住の用に供する家屋)の敷地の用に供されている土地

| 家屋 | 居住部分の割合 | 住宅用地の率 | |

| 1 | 専用住宅 | 全部 | 1.0 |

| 2 | 3以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 | ||

| 3 |

地上5階以上の耐火建築物 |

4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 | ||

| 4分の3以上 | 1.0 |

負担水準

個々の土地について、前年度の課税標準額が今年度の評価額に対してどの程度まで達しているかを示す数値です。

負担水準は次の算式により求められます。

負担水準 = 前年度課税標準額 / 今年度評価額 (×住宅用地特例率(1/3又は1/6))

課税標準額

税額を算出する基本となるもので、上記で算出した負担水準に応じて負担調整措置を適用し、算出します(下表参照)。

ここで算出された課税標準額に税率(1.4%)を乗じて税額を算出します。

住宅用地(小規模・一般住宅用地)

| 負担水準 | 今年度課税標準額 |

| 100%以上 | 本則課税標準額 (今年度評価額×住宅用地特例率(1/3又は1/6)) |

| 20%以上100%未満 | 次のいずれか低い額 ・ 本則課税標準額 ・ 前年度課税標準額+本則課税標準額×5% |

| 20%未満 | 本則課税標準額×20% |

商業地等(住宅用地以外の宅地等)

| 負担水準 | 今年度課税標準額 |

| 70%超 | 今年度評価額×70% |

| 60%以上70%以下 | 前年度課税標準額と同額に据え置き |

| 20%以上60%未満 | 前年度課税標準額+今年度評価額×5%(令和4年度に限り2.5%) |

| 20%未満 | 今年度評価額×20% |

一般農地・市街化区域農地

次のいずれか低い額

・ 今年度評価額(市街化区域農地は、今年度評価額×1/3)

・ 前年度課税標準額×負担調整率(下表参照)

| 負担水準 | 負担調整率 |

| 90%以上 | 1.025 |

| 80%以上90%未満 | 1.05 |

| 70%以上80%未満 | 1.075 |

| 70%未満 | 1.10 |

山林・その他(宅地並み評価を除く。)

| 負担水準 | 今年度課税標準額 |

| ー | 次のいずれか低い額 ア 今年度評価額 イ 前年度課税標準額+ア×5%※ ※ 今年度評価額の20%未満の場合は、今年度評価額の20% |

この記事に関するお問い合わせ先

〒255-8555

神奈川県中郡大磯町東小磯183

電話番号:0463-61-4100(内線:255,256)

ファックス:0463-61-1991

メールフォームによるお問い合わせ

更新日:2022年09月30日