PCサイトを見る

PCサイトを見る

下水道事業会計の地方公営企業法適用について

令和2年4月1日より、下水道事業会計は地方公営企業法の財務規定等を適用しました

令和元年12月の定例議会で可決されました「大磯町下水道事業の設置等に関する条例」に基づき、令和2年4月1日より、下水道事業会計は地方公営企業法の財務規定等を適用しました。

地方公営企業法を適用することにより、経営基盤の強化と財政マネジメントの向上につながるよう努めてまいります。

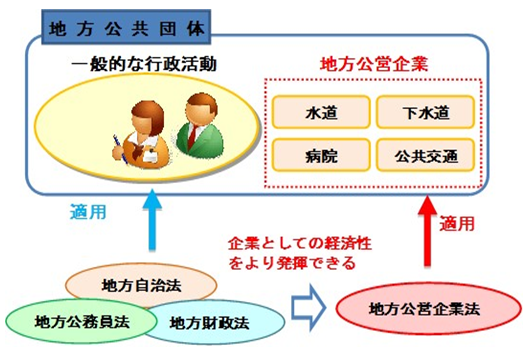

地方公営企業法とは

公営企業は、地方公共団体が経営する企業のことで、独立採算制による運営が原則です。また公営企業は、地方自治法、地方財政法及び地方公務員法が適用されていますが、地方公営企業法は、より企業としての経済性を発揮できるように公営企業に係る財務、組織、人事等に関する地方自治法等の特別法です。

地方公営企業法適用の背景及び必要性

町の下水道事業は、令和7年度末までに全体計画区域面積638.7haの整備を目標としており、今後6年間で約166haの整備を進めることになるため、下水道施設の整備に要する借入金の更なる増加が見込まれることや、整備完了後の施設の維持管理体制の構築に向け取り組む必要があること、そして、下水道施設の維持管理費や借入金の返済の財源である下水道使用料が不足しているため、一般会計で補填していること等が事業の現状です。

また、平成27年1月に国(総務省)は、都道府県及び人口3万人以上の市区町村の下水道事業は、平成31年度(令和元年度)までに公営企業会計に移行することを求めています。

なお、下水道施設整備に要する国からの補助金(社会資本整備総合交付金)についても、平成32年度末(令和2年度末)までに、人口3万人以上の地方公共団体については公営企業会計を適用することが、交付対象事業の要件となっています。

このことから下水道事業経営の更なる健全化に向けて、経営状況をより的確に把握するとともに、経理事務全般の見直しによる「経営の見える化」を図り、経営基盤の強化と財政マネジメントの向上、また、住民ニーズへの迅速な対応やサービスの向上につながる取り組みが必要です。

これらの課題解決のためには、地方公営企業法を適用することが有効な手法とされています。

地方公営企業法適用の効果

これまでの官公庁会計では全ての収入支出を歳入歳出としており、公営企業としての経営状況が見えづらい部分がありました。

公営企業会計では、管理運営に係る収益的収支と建設改良費等に係る資本的収支に区分され、「年間の経営成績は黒字なのか赤字なのか」といった経営成績を示す”損益計算書”と称される書類を作成します。

また、「資産をどの程度持っていて、そのために起債(借金)がいくらあるのか」といった財政状態を示す”貸借対照表”と称される書類も作成しますので、経営状況がより明確になります。

地方公営企業法適用にあたり

地方公営企業法適用にあたり、下水道事業受益者負担金等の支払い手続きに係る取扱い金融機関は次の通りになります。

・中南信用金庫

・湘南農業協同組合

・平塚信用金庫

・中栄信用金庫

・(株)ゆうちょ銀行

※上記以外の金融機関でのお支払いは、別途金融機関が定める手数料が掛かります。

なお、下水道使用料に係る支払い手続きにつきましては、神奈川県企業庁平塚水道営業所に水道料金と併せて納めていただきますので、これまでの支払い方法をご利用いただけます。

皆様にはご不便をおかけいたしますが、ご理解ご協力のほどよろしくお願いします。

この記事に関するお問い合わせ先

都市建設部 河川・下水道課 下水道業務係

〒255-8555

神奈川県中郡大磯町東小磯183

電話番号:0463-61-4100(内線:214,224)

ファックス:0463-61-1991

メールフォームによるお問い合わせ

更新日:2025年04月01日