PCサイトを見る

PCサイトを見る

特別徴収のQ&A

Q1 個人住民税の「特別徴収」とはどんな制度ですか?

A

事業者の方が毎月の給与を支払う際に、個人住民税を天引き(徴収)して、納入していただく制度です。

従業員の所得税は給与から源泉徴収しているけれど、個人住民税の特別徴収はしていないということはありませんか。

Q2 今まで特別徴収をしていなかったのに、なぜ、今さら特別徴収をしないといけないのですか?

A

所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければならないことになっています。

(注釈)地方税法第321条の4及び町の条例の規定により、所得税の源泉徴収義務者である事業者(給与支払者)は、従業員(給与所得者)の個人住民税を特別徴収しなければならないことになっています。

Q3 今から特別徴収に切り替えるとなれば、手間もかかります。特別徴収をすることで何かメリットはあるのですか?

A

特別徴収のメリットとしては、次の3点があります。

- 特別徴収にすると、普通徴収(従業員の方に個別に納税通知書を発行して納税していただく方法)の場合のように、従業員の方がわざわざ納税に出向く手間を省くことができます。

- 普通徴収の場合のように、納め忘れにより、滞納となった場合の延滞金が発生する心配がありません。

- 普通徴収の納期は、原則として年4回であるのに対し、特別徴収は年12回なので従業員(納税義務者)の1回あたりの負担が少なくてすみます。

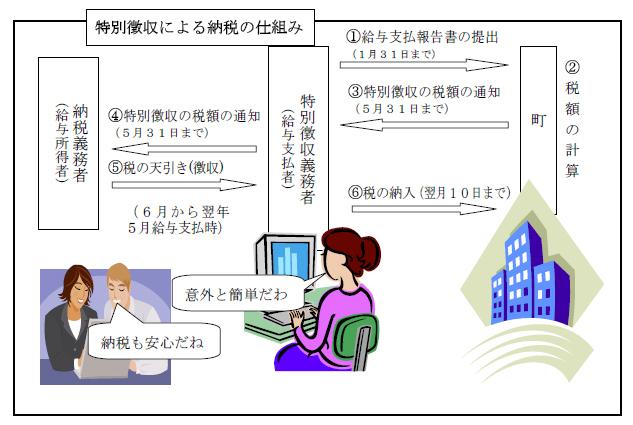

Q4 「特別徴収」の手順はどうなりますか?

A

- 毎年1月31日までに提出することになっている給与支払報告書(総括表・個人別明細書)を町に提出してください。(地方税法第317条の6)

なお、給与支払報告書を提出しなかった事業者又は虚偽の記載をした事業者に対しては罰則規定が設けられています。(地方税法第317条の7) - 事業者(特別徴収義務者)に対して、従業員(納税義務者)が1月1日現在居住している町から毎年5月31日までに「特別徴収税額の通知書」が送付されます。

- 特別徴収税額の通知書には、6月から翌年5月までに徴収していただく住民税額(年税額及び月割額)が記載されていますので、毎月の給与から記載された月割額を天引き(徴収)した上、翌月の10日までに納入してください。

なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする特例承認制度があります。

Q5 従業員(給与所得者)が退職、転勤した場合はどうなりますか?

A

従業員(給与所得者)に異動があった時には、特別徴収に係る異動届出書をご提出いただく必要があります。

(例)

- 従業員(給与所得者)が退職・休職をしたとき。

- 従業員(給与所得者)が転勤をしたとき。

異動届出書については、異動が生じた日の翌月の5日までに提出をお願いします。

Q6 従業員が退職したのですが、特別徴収税額の残額の取扱いはどのようにすればよいのですか?

A

退職時期によって取扱いが異なりますが、例えば1月1日から4月30日までの間に従業員が退職した場合は、その年の5月31日までに支払われるべき給与又は退職手当等が未徴収税額を超えるときに限り、未納分の月割額の全額を本人の申出の有無に関わらず、その給与又は退職手当等から一括徴収して町に納入していただきます。

Q7 新たに特別徴収の方法により納税するためにはどうすればよいですか?

A

町から送付される給与支払報告書(総括表)に、新たに特別徴収を実施することを該当欄に記載していただくか、報告人員欄に特別徴収する該当人数を記載して町にご提出ください。5月中に町から特別徴収税額通知書が送付されます。

また、年度の途中からでも、町に問い合わせの上、特別徴収を開始する届出書をご提出していただければ、普通徴収から特別徴収へ切り替えることができます。ただし、公的年金に係る所得から計算した個人住民税は給与から特別徴収することはできません。

なお、記載方法が不明の場合は、税務課にお問い合わせください。

この記事に関するお問い合わせ先

〒255-8555

神奈川県中郡大磯町東小磯183

電話番号:0463-61-4100(内線:253,254)

ファックス:0463-61-1991

メールフォームによるお問い合わせ

更新日:2015年01月05日