PCサイトを見る

PCサイトを見る

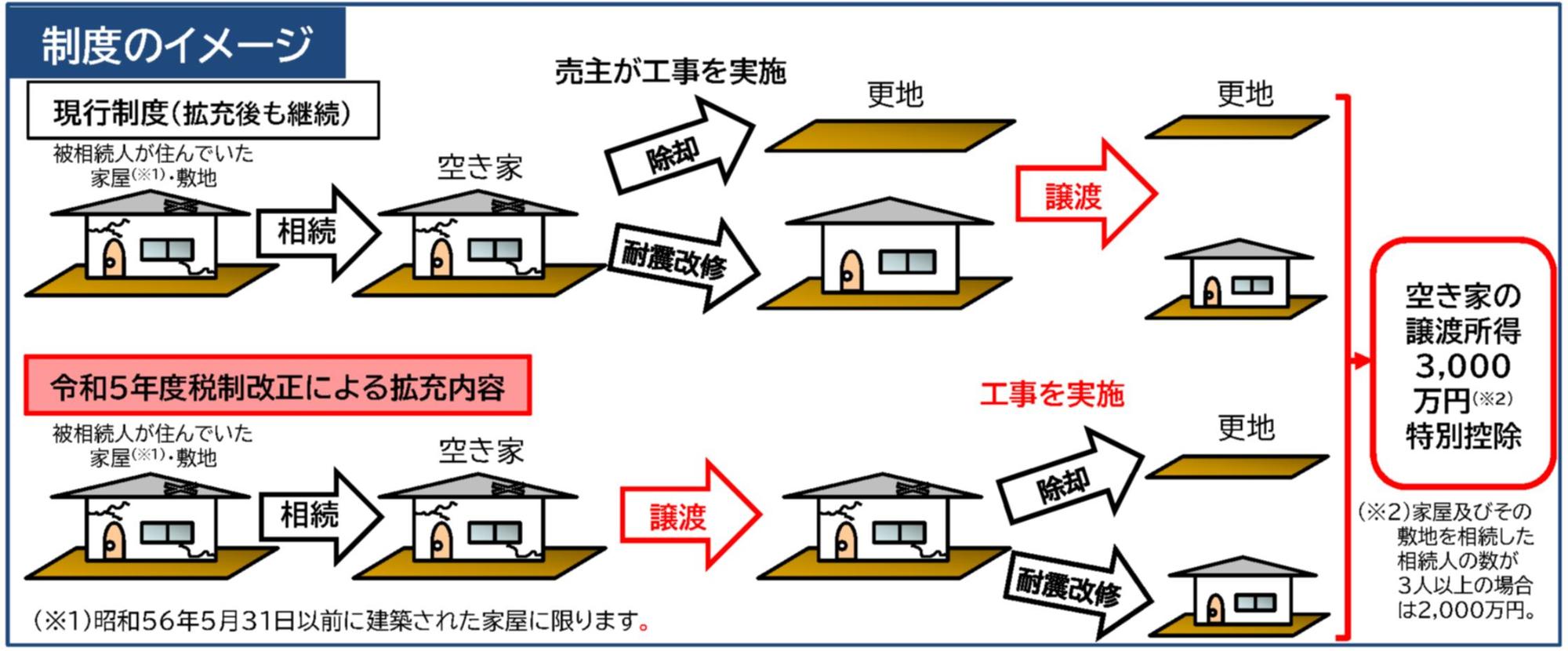

空き家の譲渡所得の3,000万円特別控除

老人ホーム等入所の場合も適用される場合があります

空き家となった住まいを相続した人が、耐震改修又は取り壊した後にその家屋又は敷地を譲渡した場合には、その譲渡所得の金額から3,000万円(家屋と敷地のい ずれも相続した相続人の数が3人以上の場合は2,000万円)が特別控除されます。

被相続人が要介護認定等を受け、相続開始の直前まで老人ホーム等に入所していた場合も、一定要件を満たせば適用対象となります。

これまでは、譲渡の時までに家屋を耐震改修(既に耐震性がある場合は不要)又は除却を行った場合のみが対象とされていましたが、令和6年1月1日以降の譲渡については、売買契約等に基づき、買主が譲渡の時から譲渡の日の属する年の翌年2月15日までに家屋の耐震改修又は 除却工事を行った場合も対象となりました。

▼特例の適用期限

令和9年12月31日まで。

▼主な要件

・相続発生日(被相続人の死亡日)から起算して、3年を経過する日の属する年の12月31日までに譲渡していること。

・家屋が昭和56年5月31日以前に建築され、譲渡所得が一億円以下であること。

・相続の開始の直前において被相続人以外に居住していた人がいなかったこと。

・親子や夫婦など特別の関係がある人に対して売ったものでないこと。

▼よくあるご質問

Q. 家屋及び土地の売買契約の中で、「土地の引渡し後建物を取り壊す」という特約を交わしていましたが、この場合本特例の適用を受けることはできますか?

A. 令和5年度税制改正により、令和6年1月1日以降の譲渡については、譲渡の時からその翌年の2月15日までに家屋を取り壊した場合も、本特例の適用を受けることができることとなりました。その他の要件も合わせてご確認ください。

Q. 老人ホームに入所している間「被相続人家屋を一定使用していた」というのは、どの程度使用していればいいのでしょうか?

A. 被相続人が家屋の一時滞在で使用していたほか、家財道具等の保管場所として使用していた場合も「一定使用」に該当します。

Q. 老人ホーム等の施設ではなく、介護のため、子の家に移り、そこで亡くなった場合はこの特例を受けることはできますか?

A. 親族の家や一般の賃貸住宅に転居して亡くなった場合はこの特例を受けることはできません。

Q. 耐震基準適合証明書や建設住宅性能評価書はどこで取得できますか。また、費用はいくらくらいかかりますか?

A. 建築事務所登録している建築士、指定確認検査機関、登録住宅性能評価機関に依頼して発行してもらうことになります(建設住宅性能評価書は登録住宅性能評価機関のみ)。発行手続きについては耐震診断やリフォームを実施した建築士事務所、該当する機関にお問い合わせください。

制度の詳細や申請書の様式については、国土交通省及び国税庁のHPをご覧ください。

こちらも、必ず読んでください。

※ 土地や家屋の所有権、空き家の建築年が証明できる書類(登記簿等)も添付してください。

ご不明な場合は、事前にお問い合わせください。

※ 家がある場合と除却した場合で、提出書類が異なります。ご注意ください。

※ 被相続人居住用家屋等確認書の交付まで、1~2週間程度の時間が掛かりますので、税務署への確定申告の時期を考慮し、できるだけ早めに申請書をご提出ください。

この記事に関するお問い合わせ先

〒255-8555

神奈川県中郡大磯町東小磯183

電話番号:0463-61-4100(内線:242)

ファックス:0463-61-1991

メールフォームによるお問い合わせ

更新日:2024年02月01日